あいおいニッセイ

同和損保

タフビズ事業活動総合保険

建物や設備什(じゅう)器等に生じた損害に加え、事故や災害による休業時の損失等を補償します。

お見積り・資料請求はこちらあいおいニッセイ同和損保「タフビズ事業活動総合保険」の補償内容

基本の補償1/財物の補償

「建物」や「屋外設備・装置」、「動産(設備・什(じゅう)器等、商品・製品等)」などの物損害の補償対象となる事故の範囲を4つのプランの中からご選択ください。

補償内容

|

ワイド Plusプラン |

ワイド プラン |

ベーシック プラン |

エコノミープラン | 免責金額 の選択(注1) |

|||

|---|---|---|---|---|---|---|---|---|

| 工場物件 | 一般物件 | |||||||

| ① |

火災、落雷または破裂・爆発

|

● | ● | ● | ● | ● | 0万円、1万円、3万円、5万円、10万円、 20万円、50万円、100万円 | |

| ② |

風災、雹(ひょう)災または雪災(注2)

|

● | ● | ● | ● | ● | 0万円、1万円、3万円、5万円、10万円、 20万円、50万円、100万円 | |

| ③ |

水ぬれ

|

● | ● | ● | ● | × | 0万円、1万円、3万円、5万円、10万円、20万円、50万円、100万円 ③~⑦(エコノ ミープラン(工 場)は、③~⑤) は同額の免責金額 となります。 |

|

| ④ |

騒擾(じょう)、労働争議等

|

● | ● | ● | ●(注3) | × | ||

| ⑤ |

航空機の墜落、車両の衝突等

|

● | ● | ● | ●(注3) | × | ||

| ⑥ |

建物の外部からの物体の衝突等(注2)

|

● | ● | ● | × | × | ||

| ⑦ |

盗難(注2)

|

盗難による盗取・損傷・汚損 | ● | ● | ● (注4) |

× | × | |

| 生活用通貨・預貯金証書の盗難 (建物内家財が保険の対象の場合) |

0万円 | |||||||

| 業務用通貨・預貯金証書の盗難 (建物内設備・什(じゅう)器等が保険の対象の場合) |

||||||||

| ⑧ |

水災(注2)

|

●(注5) | ● (注5)(注6) [浸水条件あり] |

● (注6)(注7) [浸水条件あり] |

× | × | 0万円、1万円、3万円、5万円、10万円、 20万円、50万円、100万円 | |

| ⑨ |

電気的または機械的事故(注8)

|

● | × | × | × | × | 0万円、1万円、3万円、5万円、10万円、20万円、50万円、100万円 ⑨と⑩(ワイドプランは、⑩のみ)は同額の免責金額となります。 |

|

| ⑩ |

①から⑨までの事故以外の

不測かつ突発的な事故(注2) |

● | ● | × | × | × | ||

- 免責金額はすべての保険の対象(建物内明記物件補償特約および「敷地内屋外物件包括補償特約」の保険の対象を含みます)について共通となります。

- 屋外にある商品・製品等は補償対象外となります。

- 「騒じょう・車両衝突等支払条件変更(20万円以上事故補償)特約」が自動セットされ、損害の額が20万円以上の場合にお支払いの対象となります。また、特約をセットしないことで損害の額がご選択いただいた免責金額を超える場合にお支払いの対象とすることができます。

- 商品・製品等(「敷地内屋外物件包括補償特約」および「建物内明記物件補償特約(稿本等用)」の保険の対象を含みます)は補償対象外となります。

- お支払いする損害保険金の額の計算に適用する縮小支払割合について、「設定なし(100%)」「70%」「50%」「30%」のいずれかからご選択いただきます。

- 所定の浸水条件があります。

- お支払いする損害保険金の額の計算に適用 する縮小支払割合について、「70%」「50%」「30%」のいずれかからご選択いただきます。

- 保険の対象が建物、建物内設備・什(じゅう)器等、屋外設備・装置または建物外設備・什(じゅう)器等の場合に補償の対象となります(「敷地内屋外物件包括補償特約」および建物内明記物件補償特約の保険の対象を除きます)。

- 〇と記載されている事故の種類であっても、保険の対象や事故の内容によって保険金をお支払いできない場合があります。

さらに、さまざまな費用も補償します。

臨時費用保険金

損害保険金が支払われるべき場合に、臨時に発生する費用を補償

残存物取片づけ費用保険金

損害を受けた保険の対象の残存物の取片づけに必要な費用を補償

失火見舞費用保険金

火災、破裂・爆発事故で近隣建物等に損害を与えた場合、見舞金などの費用を補償

地震火災費用保険金

地震・噴火またはこれらによる津波を原因とする火災により、建物が半焼以上となった場合などに臨時に発生する費用を補償(地震保険とは異なります)

修理付帯費用保険金

補償の対象となる事故により保険の対象に損害が発生し、その損害の復旧にあたり、仮店舗で営業する場合の賃借費用や復旧のために要した工事の割増費用などを補償

看板修復費用保険金

保険の対象が所在する敷地内またはその敷地内から5メートル以内にある屋外所在の移動式看板の修復費用を補償(免責金額3万円)

損害防止費用

火災、落雷、破裂・爆発事故が発生した場合に使用した消火薬剤等を再取得するために必要な費用を補償

権利保全行使費用

事故が発生した場合に、引受保険会社が代位取得する債権の保全および行使に必要な手続きのための費用を補償

上記の保険金等のほか、自動セットされる「緊急処置費用補償特約」による緊急処置費用保険金をお支払いします。

基本の補償2/休業損害の補償

思わぬ事故で「休業」による損害が発生してしまったときに保険金をお支払いします。

■ 補償内容

|

ワイド Plusプラン |

ワイド プラン |

ベーシック プラン |

エコノミープラン | |||

|---|---|---|---|---|---|---|---|

| 工場物件(注1) | 一般物件(注2) | ||||||

| ① |

火災、落雷または破裂・爆発

|

● | ● | ● | ● | ● | |

| ② |

風災、雹(ひょう)災または雪災

|

● | ● | ● | ● | ● | |

| ③ |

水ぬれ

|

● | ● | ● | ● | × | |

| ④ |

騒擾(じょう)、労働争議等

|

● | ● | ● | ● | × | |

| ⑤ |

航空機の墜落、車両の衝突等

|

● | ● | ● | ● | × | |

| ⑥ |

建物の外部からの物体の衝突等

|

● | ● | ● | × | × | |

| ⑦ |

盗難(盗難による盗取・損傷・汚損)

|

● | ● | ● | × | × | |

| ⑧ |

水災

|

● | ● | ● | × | × | |

| ⑨ |

電気的または機械的事故

|

● | × | × | × | × | |

| ⑩ |

①から⑨までの事故以外の

不測かつ突発的な事故 |

● | ● | × | × | × | |

| ⑪ |

食中毒・特定感染症(注1)(注3)

|

● | ● | ● | × | × | |

日本国内に所在する保険証券記載の建物等に加え、下記のものに発生した損害による損失も補償します。

【隣接物件の事故】

隣接物件とは…

施設の敷地内に所在する建物または構築物のうち、被保険者が入居するテナントビル等で他人が占有する部分のほか、建物または構築物に隣接するアーケードや建物または構築物へ通じる袋小路等をいいます。

【敷地外ユーティリティ設備の事故】

敷地外ユーティリティ設備とは…

ユーティリティ事業者の占有する電気、ガス、熱、水道もしくは工業用水道または電信・電話の供給・中継設備およびこれらに接続している配管または配線でユーティリティ事業者の占有するものをいいます。ただし、日本国内に所在するものに限ります。

ユーティリティ事業者とは…

次のいずれかに該当する事業者で、被保険者以外の者をいいます。

- 電気事業法(昭和39年法律第170号)に定める電気事業者

- ガス事業法(昭和29年法律第51号)に定めるガス事業者

- 熱供給事業法(昭和47年法律第88号)に定める熱供給事業者

- 水道法(昭和32年法律第177号)に定める水道事業者および水道用水供給事業者ならびに工業用水道事業法(昭和33年法律第84号)に定める工業用水道事業者

- 電気通信事業法(昭和59年法律第86号)に定める電気通信事業者

- 一定以上の作業規模を有する工場敷地内所在の作業場・動力室・倉庫・事務所等の「建物」「屋外設備・装置」「建物内設備・什(じゅう)器等」「建物内商品・製品等」などをいいます。

- 店舗・事務所・工場物件に該当しない作業場等の「建物(これらを併設した居住用建物を含みます)」「屋外設備・装置」「建物内設備・什(じゅう)器等」「建物内商品・製品等」などをいいます。

- 感染症は、次のいずれかに該当するものに限ります(「休業損害補償条項の特定感染症に関する自動追加特約」が自動セットされます)。

①エボラ出血熱 ②クリミア・コンゴ出血熱 ③痘そう ④南米出血熱 ⑤ペスト ⑥マールブルグ病 ⑦ラッサ熱 ⑧急性灰白髄炎 ⑨結核⑩ジフテリア ⑪重症急性呼吸器症候群(SARS) ⑫中東呼吸器症候群(MERS) ⑬鳥インフルエンザ(A(H5N1)またはA(H7N9)) ⑭コレラ ⑮細菌性赤痢 ⑯腸管出血性大腸菌感染症 ⑰腸チフス ⑱パラチフス - 〇と記載されている事故の種類であっても、保険の対象や事故の内容によって保険金をお支払いできない場合があります。

さらに、さまざまな費用も補償します。

営業継続費用保険金

1回の事故につき500万円または「営業継続費用の支出によって減少させることができた休業日数に補償日数を乗じて得た額」のいずれか高い額を限度として、実際に支出した額をお支払いします。

営業再開時臨時費用保険金

休業損害保険金をお支払いする場合に、1回の事故につき、1敷地内ごとに、休業損害保険金×10%または1回の事故につき100万円のいずれか低い額を限度として、復旧期間終了後30日以内に実際に支出した額をお支払いします。

感染症の事故による休業損害

感染症に罹患した方が施設または施設が所在する建物等(以下「対象施設」といいます)にいたこと等により、対象施設が感染症の原因となる病原体に汚染された場合または汚染された疑いがある場合における、保健所その他の行政機関による施設の消毒その他の措置がなされ損失等が生じた場合に保険金をお支払いします。なお、行政機関からの要請等による営業自粛の場合を除きます。感染症の種類により、保険金の支払額が異なります。

特定感染症(注1)

「感染症以外(食中毒を含みます)の事故による休業損害」と同様に、休業損害保険金・営業継続費用保険金・営業再開時臨時費用保険金をお支払いします。ただし、合計して1回の事故につき、30万円がお支払いする保険金の限度となります。

指定感染症等(注2)

補償日額や休業日数に関わらず、緊急対応費用保険金として、20万円をお支払いします(同一保険年度につき1回のみ)。

- 感染症は、次のいずれかに該当するものに限ります(「休業損害補償条項の特定感染症に関する自動追加特約」が自動セットされます)。

①エボラ出血熱 ②クリミア・コンゴ出血熱 ③痘そう ④南米出血熱 ⑤ペスト ⑥マールブルグ病 ⑦ラッサ熱 ⑧急性灰白髄炎 ⑨結核 ⑩ジフテリア ⑪重症急性呼吸器症候群(SARS) ⑫中東呼吸器症候群(MERS) ⑬鳥インフルエンザ(A(H5N1)またはA(H7N9)) ⑭コレラ ⑮細菌性赤痢 ⑯腸管出血性大腸菌感染症 ⑰腸チフス ⑱パラチフス - 「指定感染症等に関する緊急対応費用補償特約」が自動セットされます。

上記の保険金のほか、損失防止費用および権利保全行使費用および自動セットされる「緊急処置費用補償特約」による緊急処置費用保険金をお支払いします。

あいおいニッセイ同和損保「タフビズ事業活動総合保険」のオプション特約

基本の補償1「財物の補償」にセットして契約いただけます。なお、特約のセットにあたっては、別に定める特約保険料を払い込みいただきます。

ただし、「借家人賠償責任・修理費用補償特約(火災等限定含む)」は基本の補償2「休業損害の補償」単独契約にもセットして契約いただけます。

「賠償責任・費用」を補償する特約

賠償責任等補償特約

保険の対象が屋外設備・装置、建物外設備・什(じゅう)器等または建物外商品・製品等のご契約にはセットすることはできません。

①施設賠償責任

日本国内において、施設の所有・使用・管理や仕事の遂行に起因する偶然な事故により、下記の事態になった結果、被保険者が負担する法律上の損害賠償責任を補償します。

- 他人を死傷させたり、他人の財物を損壊させた。

- 不当な身体の拘束により自由を侵害した、あるいは名誉毀(き)損をした。

- 口頭、文書等により名誉毀(き)損をした、あるいはプライバシーを侵害した。

- 他人の財物を損壊することなく、使用不能にした。

施設の所有・使用・管理や仕事の遂行に起因する事故

- 閉店前に店舗のシャッターを途中まで下げていたため、お客さまが帰る際、シャッターに頭部をぶつけてケガをしてしまった。

- ガスコンロで揚げ物中、冷蔵庫へ材料を取りにいったほんの一瞬の間に油に火がつき、火災が発生してしまった。初期消火に失敗し、来店していたお客さまがやけどを負ってしまった。

- 自転車で出前の途中、通行人と衝突しケガをさせてしまった。

名誉毀(き)損やプライバシー侵害に関連する事故

- お客さまを万引き犯と間違えて拘束してしまい、人格権侵害で訴えられた(人格権侵害補償(注1))。

他人の財物を損壊することなく使用不能になったことに関連する事故

- ビルの2階にある事務所で漏水事故を起こしてしまい、1階にある他人の店舗が水ぬれ回避のため、什(じゅう)器、商品等を移動させた。什(じゅう)器、商品等には損壊はなかったが、営業ができなくなったため、経済損失が発生し訴えられた(使用不能損害補償(注2))。

<支払限度額>

1,000万円、3,000万円、5,000万円、1億円、3億円、

「日常生活賠償責任対象外特約」セットの場合は、5億円も選択できます。

<免責金額>

なし

②被害者治療費等

施設内で発生した火災などの偶然な事故により、お客さまがケガをされた場合等に被保険者が負担した治療費等を補償します。

- 雑居ビルの他の店舗から出火し、従業員がお客さまを外へ避難誘導中、お客さまが転倒し骨折してしまったため、治療費用を負担した。

<支払限度額>

1回の事故・被害者1名につき最大50万円限度(1回の事故・保険年度中1,000万円限度)

被害者のケガの程度等に応じて限度額が異なります。

<免責金額>

なし

- 被害者1名につき100万円、かつ1回の事故および保険年度について支払限度額が限度となります。

- 1回の事故および保険年度において100万円が限度となります。

- 記名被保険者(記名被保険者が法人の場合はその代表者)が保険の対象または保険の対象を収容する建物に居住している場合に補償されます。ただし、日常生活賠償責任を補償する他の保険契約等がある場合は「日常生活賠償責任対象外特約」をセットし、補償の対象外とすることができます。

受託物賠償責任補償特約

他人から預かったもの(受託物(注))を誤って壊したり、紛失したこと等により、所有者に対して被保険者が負担する法律上の損害賠償責任を補償します。

通貨・預貯金証書や貴金属・宝石・書画・骨とう董など受託物に含まない物があります。詳細は、取扱代理店または引受保険会社までお問合わせください。

<支払限度額>

次のいずれかの額からお決めください。

10万円、50万円、100万円、200万円、300万円

<免責金額>

5,000円

弁護士費用特約

被保険者が偶然な事故によって、第三者から被害を受けた結果、被保険者がケガをしたり、建物や動産が損害を受けた場合に、損害賠償請求を弁護士等に委任した費用や弁護士等へ法律相談した場合の費用を補償します。

<支払限度額>

弁護士費用保険金300万円、法律相談費用保険金10万円

<免責金額>

なし

借家人賠償責任・修理費用補償特約/借家人賠償責任・修理費用補償(火災等限定)特約

被保険者が偶然な事故(注)により、借用戸室に損害を与えた結果、貸主に対して法律上の損害賠償責任を負担した場合の損害を補償する特約です。また、偶然な事故(注)により借用戸室に損害が発生し、貸主との契約に基づき、被保険者が自己の費用で修理した場合の修理費用(1回の事故につき300万円限度・免責金額3,000円)を補償します。ただし、主要構造部等の修理費用を除きます。

- 「借家人賠償責任・修理費用補償(火災等限定)特約」をセットいただいた場合には、借家人賠償責任補償の対象となる事故が火災、破裂・爆発に限定されます。また、修理費用も約款所定の補償範囲に限定されます。

- 基本の補償1「財物の補償」で保険の対象が屋外設備・装置、建物外設備・什(じゅう)器等または建物外商品・製品等のご契約にはセットいただくことはできません。

基本の補償内容を拡大する特約

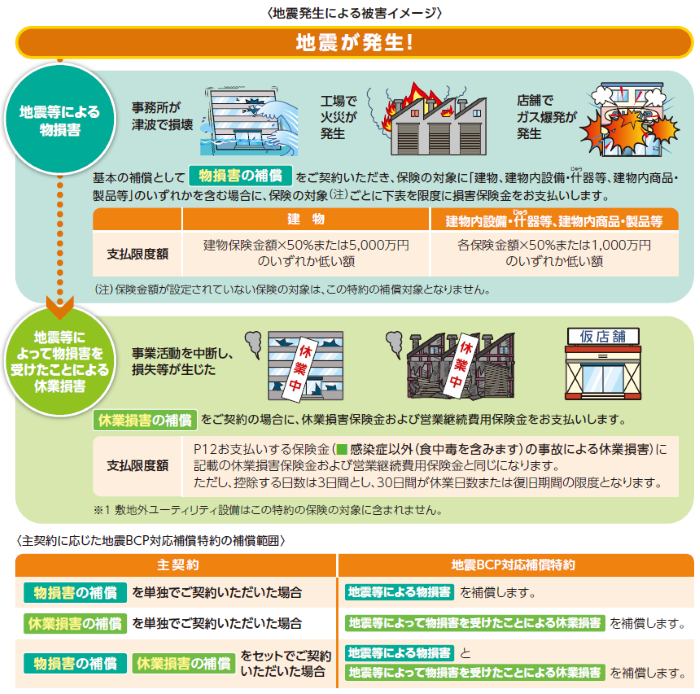

地震BCP対応補償特約

地震・噴火またはこれらによる津波によって保険の対象に生じた損害または損害を受けたことによる損失等を補償します。

- 地震保険または地震危険補償特約がセットされたご契約(明細付契約において明細の一部にこれらがセットされる場合を含みます)にこの特約をセットすることはできません。

- 店舗・事務所等を併設した居住用建物または建物内家財を保険の対象に含む場合、この特約をセットすることはできません。地震保険のセットをおすすめします。

事業者用類焼損害補償特約

保険の対象である建物および屋外設備・装置ならびにそれらの収容動産等からの火災または破裂・爆発事故によって、近隣の建物やその収容動産に類焼した場合に、1回の事故につき1億円を限度として、類焼先の損害を補償する特約です。類焼先に他の保険契約等がある場合は、その保険契約等からの保険金で不足する部分に対して類焼損害保険金をお支払いします。

基本の補償1「財物の補償」で補償される「失火見舞費用保険金」とは別にお支払いします。

建物内明記物件補償特約(貴金属等用)(稿本等用)

建物内に収容される貴金属等(注1)または稿本等(注2)(注3)に損害が発生した場合に、保険金額を限度に損害保険金をお支払いします(建物内明記物件として保険申込書に明記が必要です)。なお、保険の対象が貴金属等(注1)の場合、下表の支払限度額が適用されます。

| 盗難による損害 | 不測かつ突発的な 事故による損害 |

左記以外の損害 | |

|---|---|---|---|

| 支払限度額 | 1回の事故につき 1個または1組ごとに100万円 |

1回の事故につき50万円 | ― |

- 建物内家財または建物内設備・什(じゅう)器等である1個または1組の価額が30万円を超える貴金属等をいいます。*

- *建物内商品・製品等については、本特約の対象となりません。

- 建物内家財、建物内設備・什(じゅう)器等または建物内商品・製品等である稿本(本などの原稿)や図案、設計書などをいいます。

- ベーシックプランの場合、建物内商品・製品等である稿本等の盗難は補償対象外となります。

- 免責金額は、免責金額の選択で選択いただいた免責金額がそれぞれの補償に適用されます。

業務用現金盗難拡張補償特約

ワイドPlusプラン・ワイドプラン限定特約

ワイドPlusプランまたはワイドプランで基本の補償1「財物の補償」の保険の対象に建物内設備・什(じゅう)器等を含むご契約の場合にセットいただけます。

建物内で保管されている間および日本国内において通常の経路で輸送している間(建物から輸送する場合または建物に向けて輸送する場合に限ります)の盗難を補償します。

建物内で保管されている間の盗難

基本の補償1「財物の補償」の業務用通貨・預貯金証書の盗難に関する補償を拡張します。また、基本の補償1「財物の補償」で対象とならない業務用切手・印紙・手形・小切手の盗難を、この特約の保険金額を限度に補償します。保険金額は、1,000万円・2,000万円・3,000万円・4,000万円・5,000万円から選択いただきます。

輸送されている間の盗難

輸送中の損害について、この特約の保険金額の50%を限度に補償します。

データ損害補償特約

ワイドPlusプラン・ワイドプラン限定特約

ワイドPlusプランまたはワイドプランで基本の補償1「財物の補償」の保険の対象に建物内設備・什(じゅう)器等を含むご契約の場合にセットいただけます。

普通保険約款および自動セットされる「サイバーインシデント限定補償特約」(注)で補償対象外となるデータ等に以下の損害が生じた場合に損害保険金(1回の事故につき100万円限度・免責1万円)をお支払いします。

市販されているデータ等の場合

- 契約プランに応じた補償対象となる事故の種類による損害のうち、サイバー攻撃の結果として保険の対象に生じた損害(火災および破裂・爆発を除きます)

- 契約プランに応じた補償対象となる事故の種類による損害のうち、サイバー攻撃の結果によらない「電気的・機械的事故」「不測かつ突発的な事故」による損害(ただし、データ等のみに損害が生じた場合に限ります)

市販されていないデータ等の場合

契約プランに応じた補償対象となる事故の種類による損害(ただし、データ等の修復・再作成を行った場合に限ります)

サイバー攻撃の結果として、保険の対象に生じた損害(火災、破裂・爆発を除きます)について補償対象外とする特約です。

その他のニーズに対応する特約

敷地内屋外物件包括補償特約

敷地内(注1)に所在するすべての屋外設備・装置、建物外設備・什(じゅう)器等および建物外商品・製品等(注2)についてこの特約の支払限度額(500万円)を限度に包括して補償します。

- 保険の対象である建物または保険の対象である動産を収容する建物が所在する敷地内をいいます。

- ベーシックプランの場合、建物外商品・製品等の盗難は補償対象外となります。

- 基本の補償1「財物の補償」で保険の対象が屋外設備・装置、建物外設備・什器等または建物外商品・製品等のご契約にはセットいただくことはできません。

- ワイドプラン・ベーシックプランの水災補償については保険の対象の損害が保険価額の30%以上の場合に補償されます。またベーシックプランの場合、ご契約時に選択した縮小支払割合(70%、50%または30%)を乗じた額をお支払いします。

- 免責金額は、免責金額の選択で選択いただいた免責金額がそれぞれの補償に適用されます。

家賃補償特約

火災等の事故により、建物が損害を受けた結果、発生した家賃の損失を補償します。

- 工場物件にセットすることはできません。

- 「休業損害補償条項」を選択したご契約ではセットすることはできません。

基本の補償内容を縮小する特約

費用保険金(火災等限定)特約

基本の補償1「財物損害の補償」で補償される「臨時費用保険金」「残存物取片づけ費用保険金」「修理付帯費用保険金」の補償範囲を「火災、落雷または破裂・爆発」に限定する特約です。

臨時費用保険金対象外特約

基本の補償1「財物損害の補償」で補償される「臨時費用保険金」を補償対象外とする特約です。

電気的・機械的事故を補償する保険の対象の範囲限定(建物内設備・什(じゅう)器等対象外)特約

ワイドPlusプラン限定特約

ワイドPlusプランで基本の補償1「財物の補償」の保険の対象に建物内設備・什(じゅう)器等を含むご契約の場合にセットいただけます。

基本の補償1「財物の補償」の電気的または機械的事故について、建物内設備・什(じゅう)器等を補償対象外とする特約です。

あいおいニッセイ同和損保「タフビズ事業活動総合保険」の保険金のお支払いについて

保険金をお支払いできない主な場合

基本の補償1「物損害補償条項」

次の事由による損害または損害を受けたことによる損失等については保険金をお支払いできません。

<「物損害補償条項」、「休業損害補償条項」共通の項目>

- 保険契約者、被保険者またはこれらの方の法定代理人の故意もしくは重大な過失または法令違反によって生じた損害

- 風、雨、雪、雹(ひょう)、砂塵(じん)その他これらに類するものの吹込みや漏入によって生じた損害

- 事故の際における紛失・盗難によって生じた損害

- 保険の対象の欠陥によってその部分に生じた損害

- 保険の対象の自然の消耗もしくは劣化または性質による蒸れ、変色、変質、さび、かび、腐敗、腐食、浸食、キャビテーション、ひび割れ、剝がれ、肌落ち、発酵、自然発熱等またはねずみ食い、虫食い等によってその部分に生じた損害

- 保険の対象の平常の使用または管理において通常生じ得るすり傷、かき傷、塗料の剝がれ落ち、ゆがみ、たわみ、へこみその他外観上の損傷または保険の対象の汚損(落書きによる汚損を含みます)であって、保険の対象ごとに、その保険の対象が有する機能の喪失または低下を伴わない損害

- 万引き等によって商品・製品等に生じた損害

- 電球・ブラウン管等の管球類のみに生じた損害

- 地震・噴火またはこれらによる津波によって生じた損害(地震火災費用保険金を除きます)

- 核燃料物質または核燃料物質によって汚染された物の有害な特性等による事故によって生じた損害

- 直接であると間接であるとを問わず、サイバーインシデントによって生じた損害。ただし、以下を除きます。

- サイバー攻撃により生じた事象以外のサイバーインシデントによって保険の対象に生じた損害

- サイバー攻撃の結果、火災または破裂・爆発によって保険の対象(休業損害補償条項における敷地外ユーティリティ設備を除きます)に生じた損害

- 自動セットされる「サイバーインシデント限定補償特約」により、補償対象外となります。

- など

<「物損害補償条項」固有の項目>

- 保険の対象である動産が保険証券記載の保険の対象の所在する敷地内に所在しない間に生じた損害

- 屋外駐車場機械設備の車止装置部分、侵入防止棒部分、アーム用ポール部分等に単独に生じた損害

- など

基本の補償2「休業損害補償条項」

前記<「物損害補償条項」、「休業損害補償条項」共通の項目>に加え、次の事由による損害を受けたことによる損失等については保険金をお支払いできません。

<「休業損害補償条項」固有の項目>

- 国または公共機関による法令等の規制によって生じた損害

- 保険の対象の復旧または営業の継続に対する妨害によって生じた損害

- 以下事由によって生じた損失等

- 敷地外ユーティリティ設備の能力を超える利用または他の利用者による利用の優先

- 賃貸借契約等の契約または各種の免許の失効、解除または中断

- 労働争議

- 脅迫行為

- 水源の汚染、渇水、水不足

- 事故を伴わない休業および行政機関からの要請等による営業自粛によって生じた損失等

- など

「賠償責任等補償特約」

次の損害賠償責任等については保険金をお支払いできまん。

- 保険契約者、被保険者、これらの法定代理人の故意による損害賠償責任

- 被保険者と他人との間の損害賠償に関する特別の約定によって加重された損害賠償責任

- 被保険者が所有、使用または管理する財物の破損、紛失または盗取について、その財物について正当な権利を有する者に対して負担する損害賠償責任

- 被保険者の占有を離れた商品もしくは飲食物または被保険者の占有を離れ対象施設外にあるその他の財物に起因する損害賠償責任

- 被保険者が所有、使用または管理する財物を使用不能にしたことによって生じた賠償責任を負担することによって被る損害

- 以下に該当する損害賠償責任を負担することによって被った損害

- 管理財物の自然の消耗または性質による蒸れ、かび、腐敗、変色、さび、汗ぬれ、その他これらに類似の事由またはねずみ食いもしくは虫食いに起因する損害賠償責任

- 管理財物の目減り、原因不明の数量不足または自然発火もしくは自然爆発に起因する損害賠償責任

- 管理財物が寄託者または貸主に返還された日から30日を経過した後に発見された管理財物の破損に起因する損害賠償責任

- 管理財物に対して行う通常の作業工程上生じた修理もしくは加工の拙劣または仕上不良等に起因する損害賠償責任

- など

- このタフビズ事業活動総合保険のご案内は概要を説明したものです。ご契約にあたっては必ずタフビズ事業活動総合保険のパンフレット、および「重要事項のご説明」をあわせてご覧ください。

また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社にお問合わせください。 - タフビズ事業活動総合保険は事業活動総合保険のペットネームです。

(2024年10月承認)B24-102249

- 火災保険料のお見積り・比較はこちら

-

-

各社のお見積りを一括請求

一括見積り・

資料請求(無料) -

火災保険料の相場をチェック

火災保険料

シミュレーション

-

各社のお見積りを一括請求

一括見積り・

各種お問い合わせ窓口をご案内します