住宅物件

お見積もり・資料請求フォーム

- 物件情報や請求者情報は正確な情報をご入力ください

- 正確な情報入力のため「建築確認申請書」など【物件情報が確認できる書類】をご準備のうえ、フォーム入力にお進みください

- 住宅物件

- STEP1

建物について - STEP2

補償内容について - STEP3

資料送付先など

お客様情報について - 完了

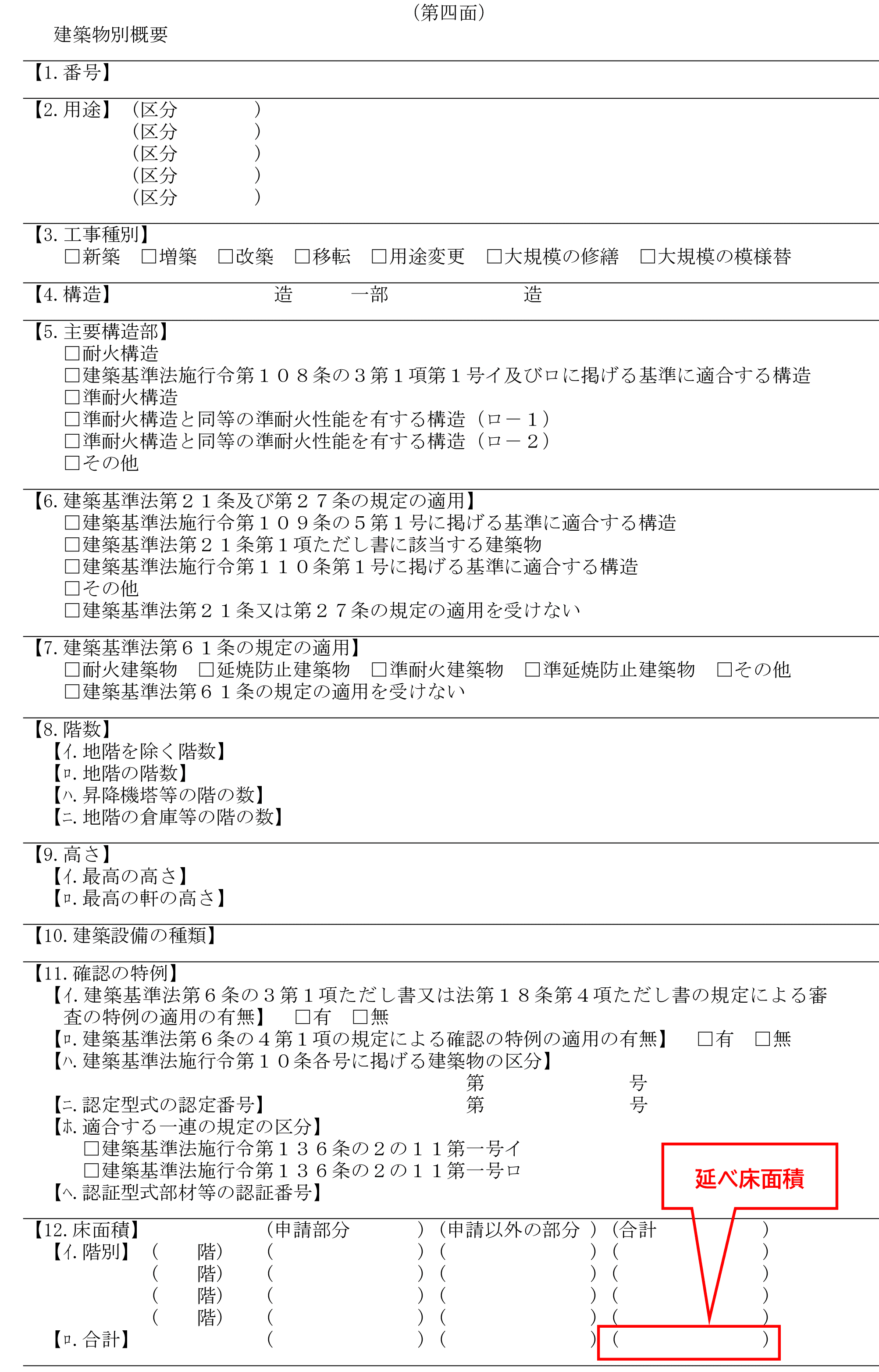

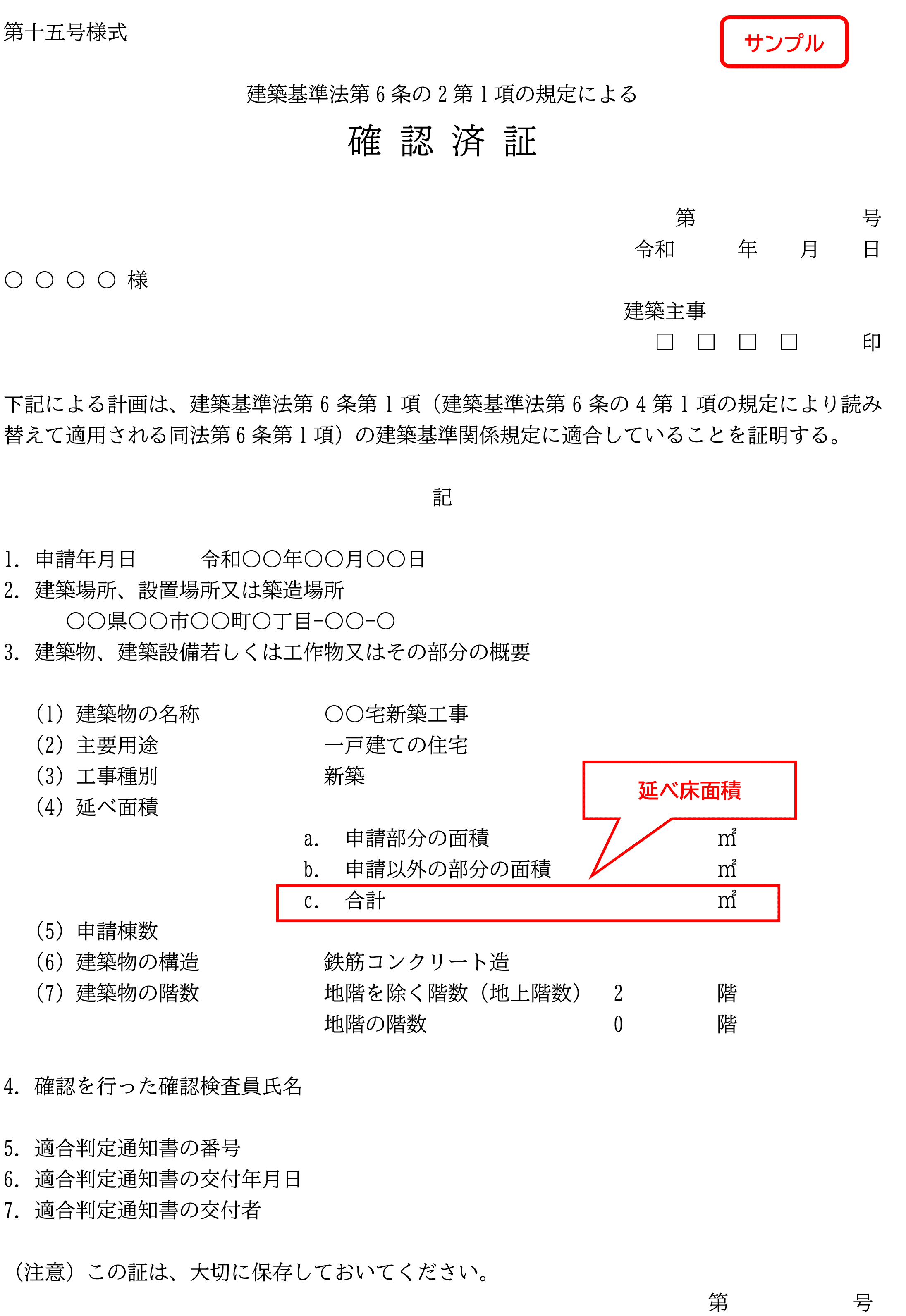

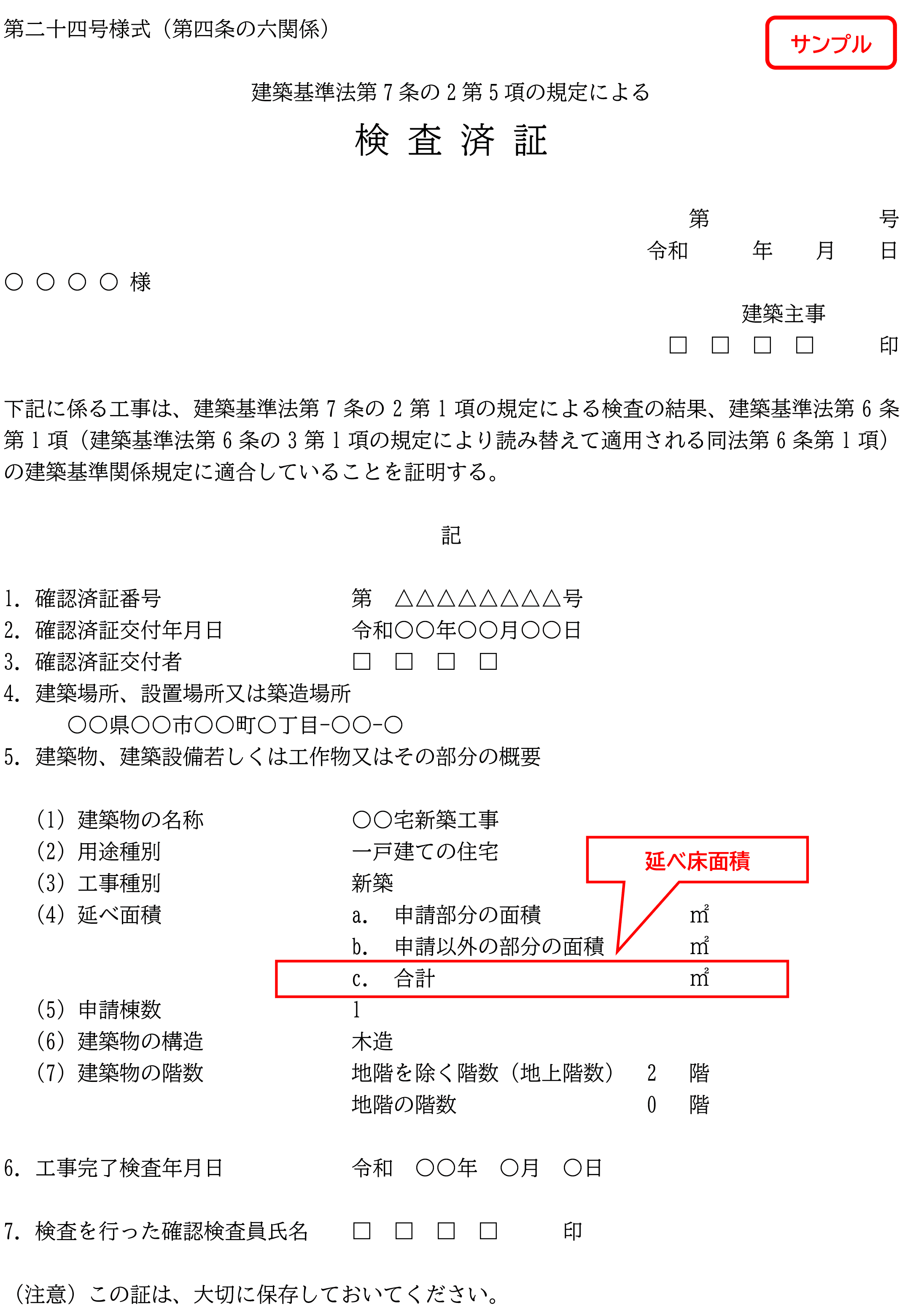

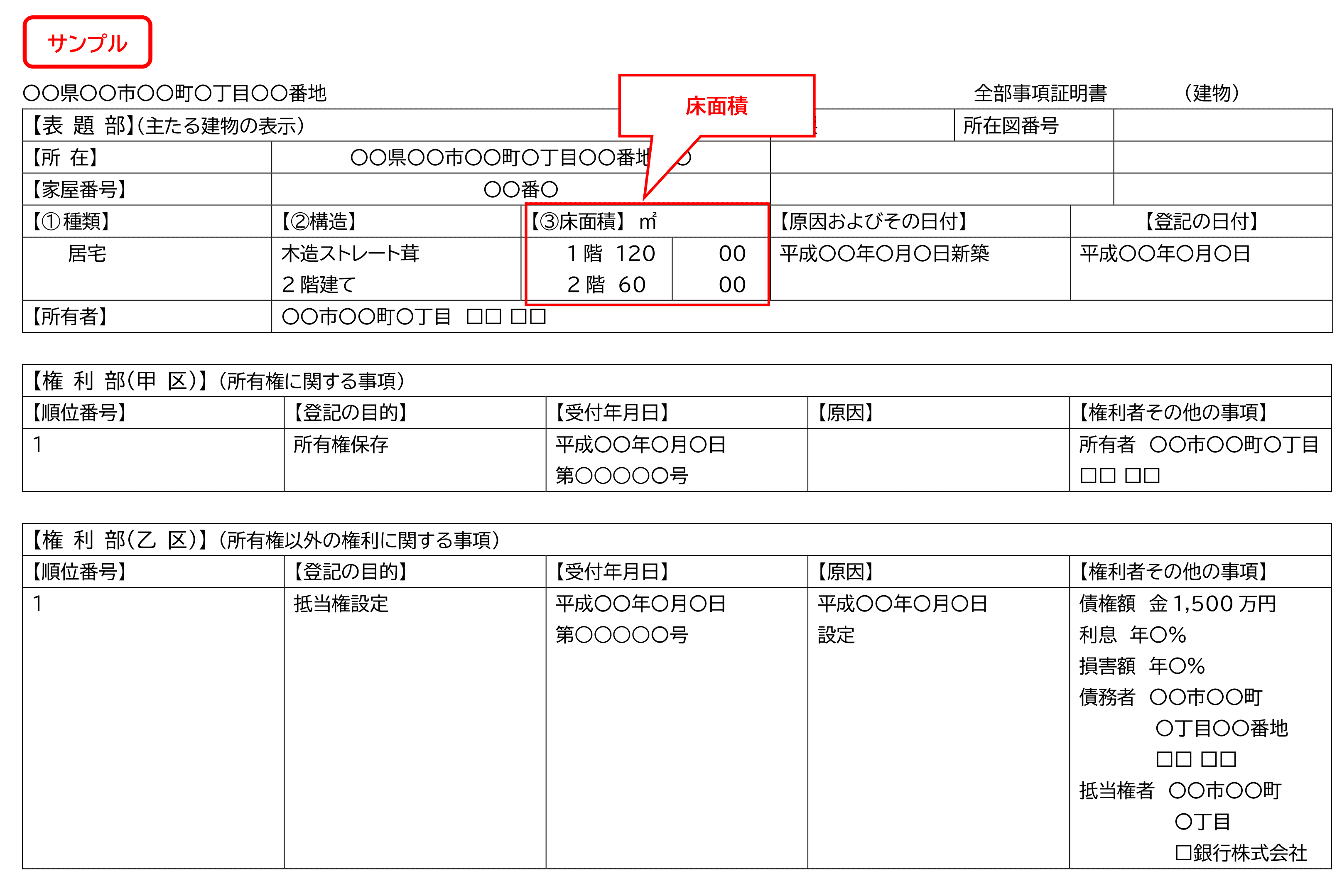

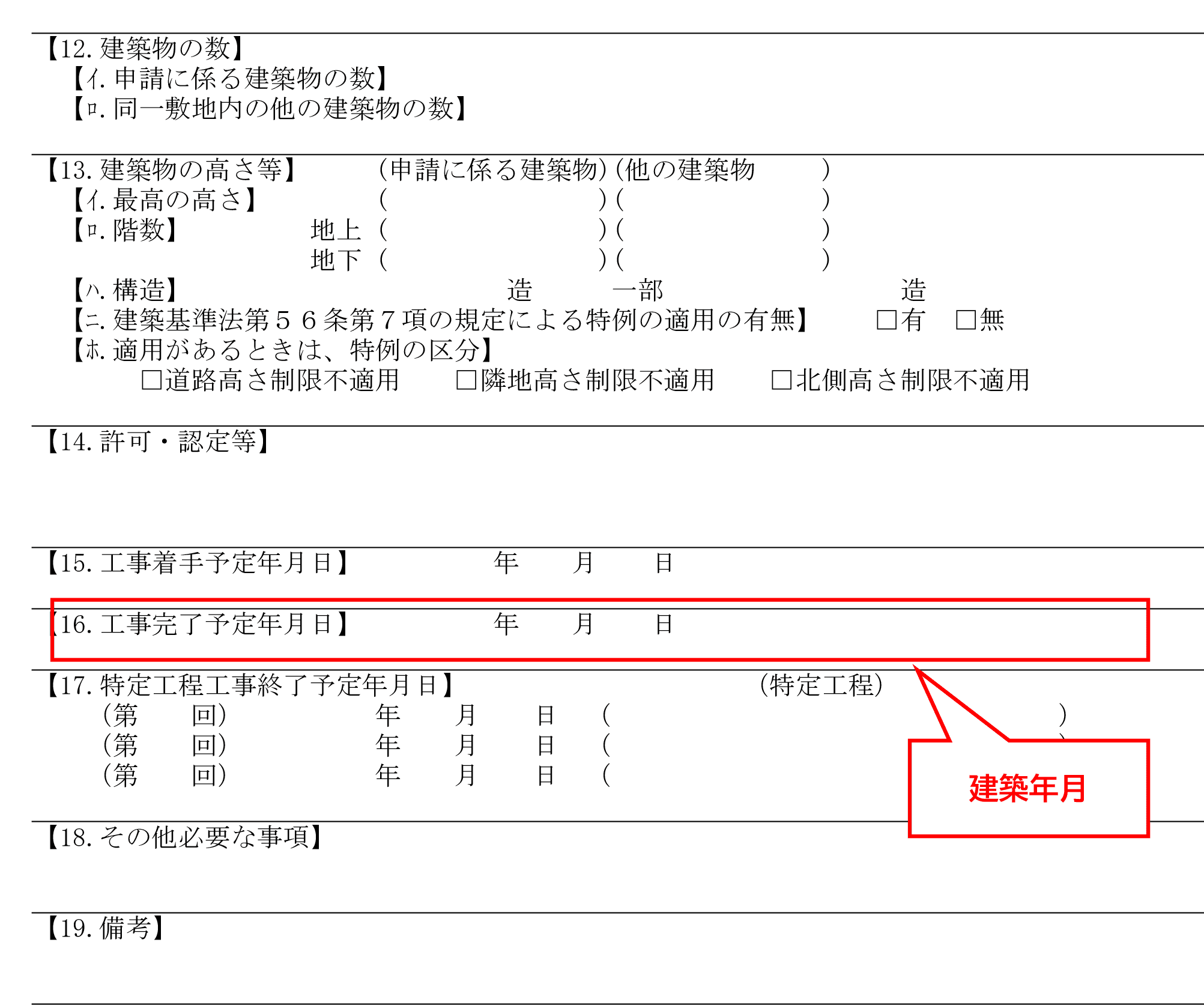

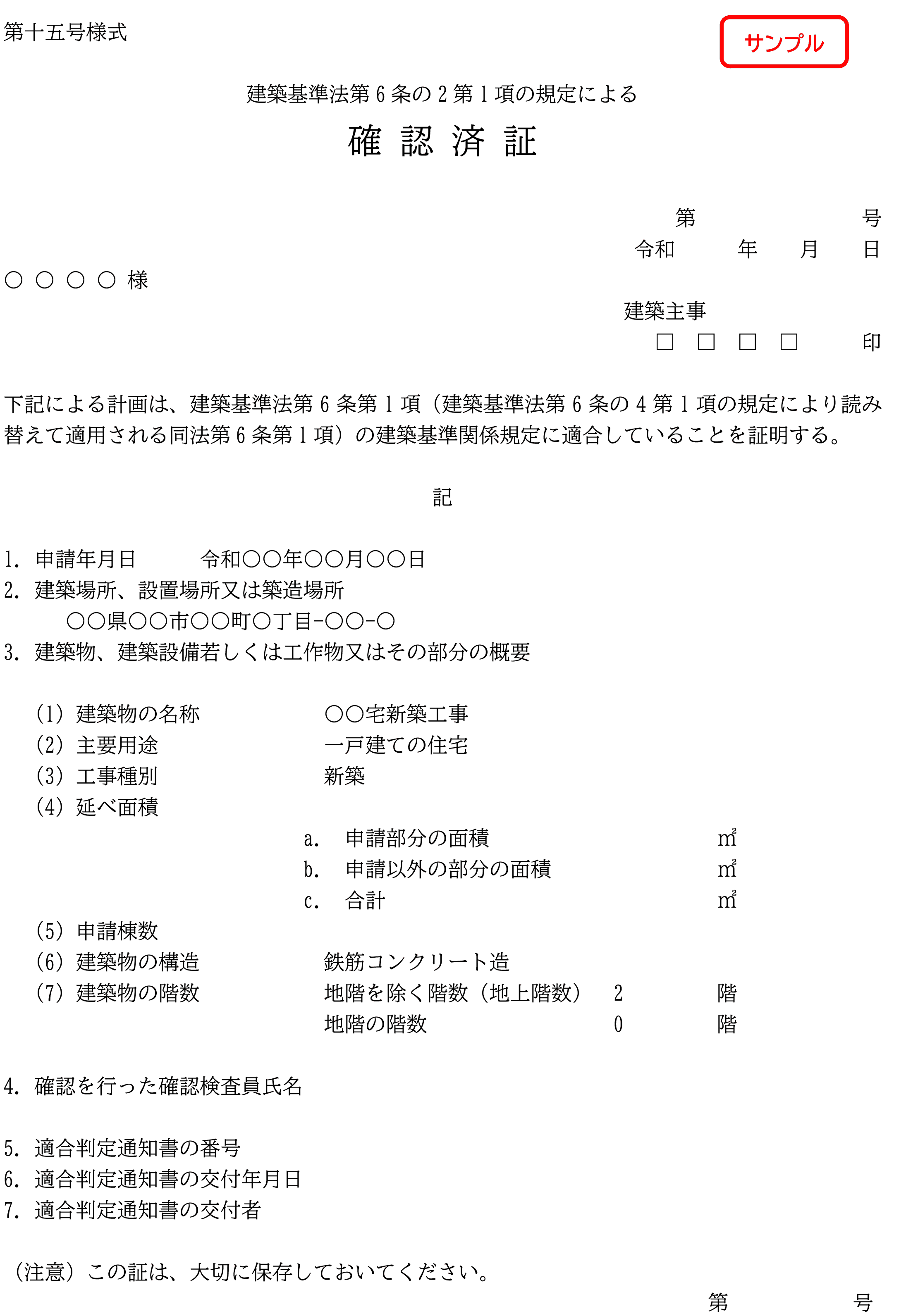

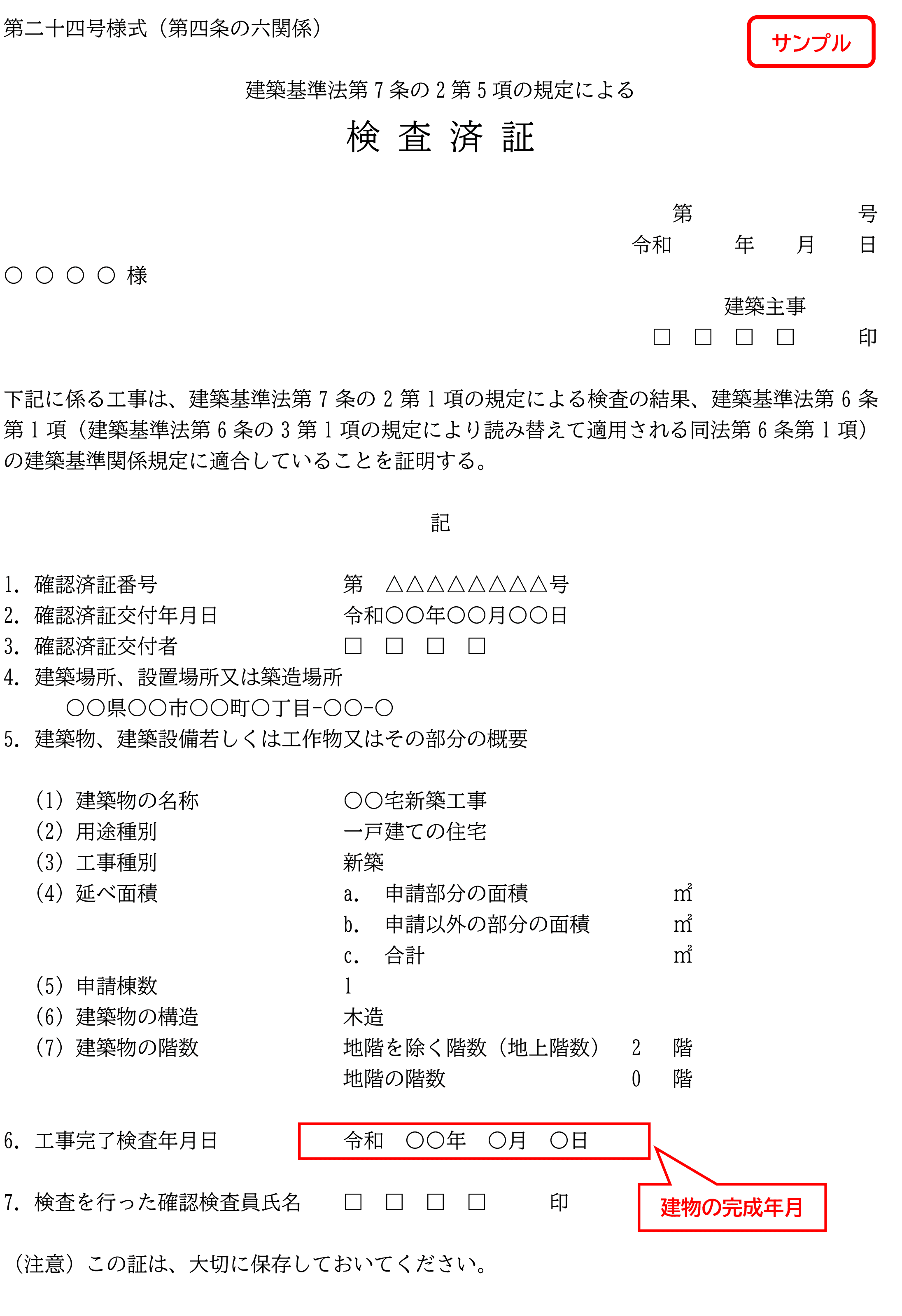

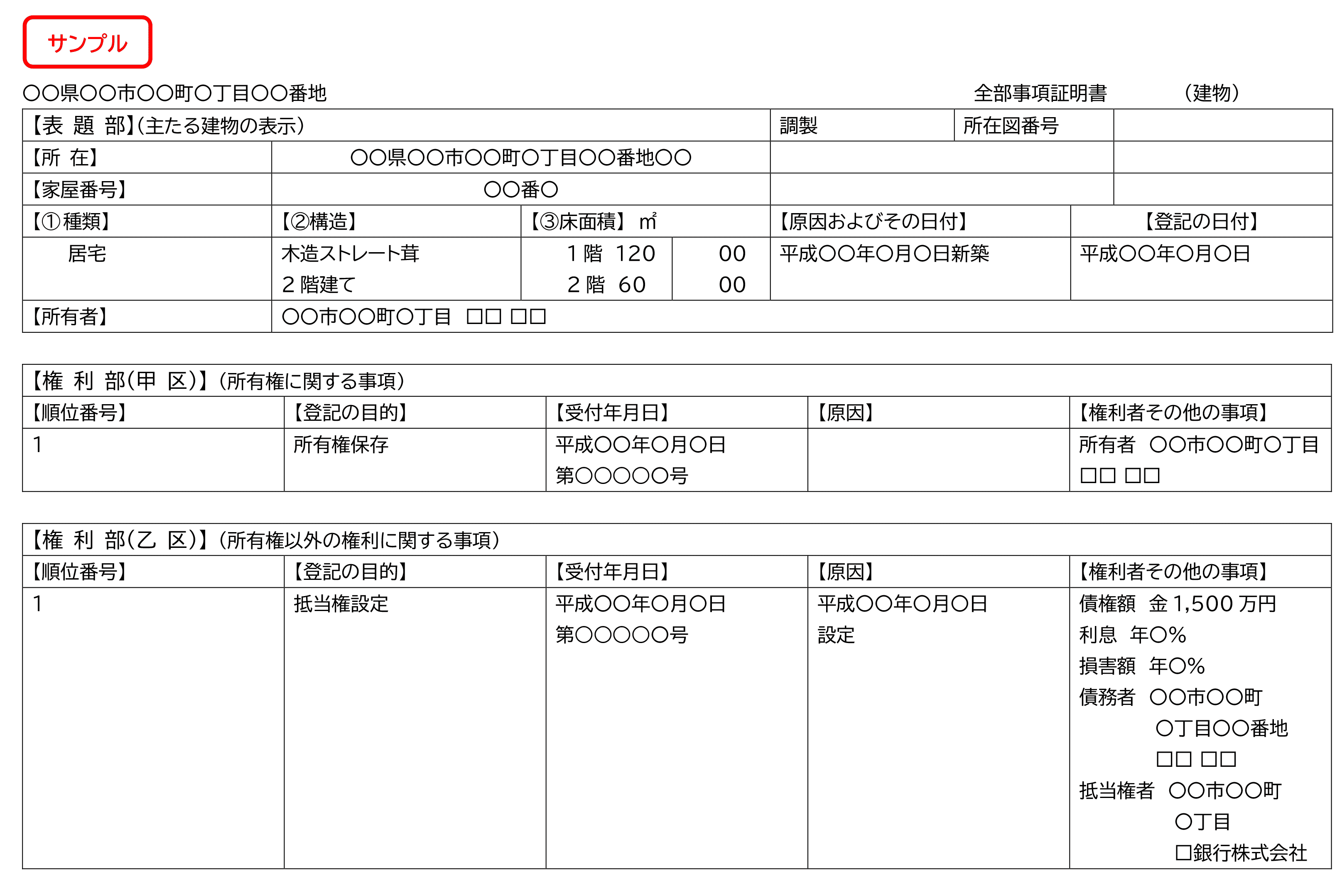

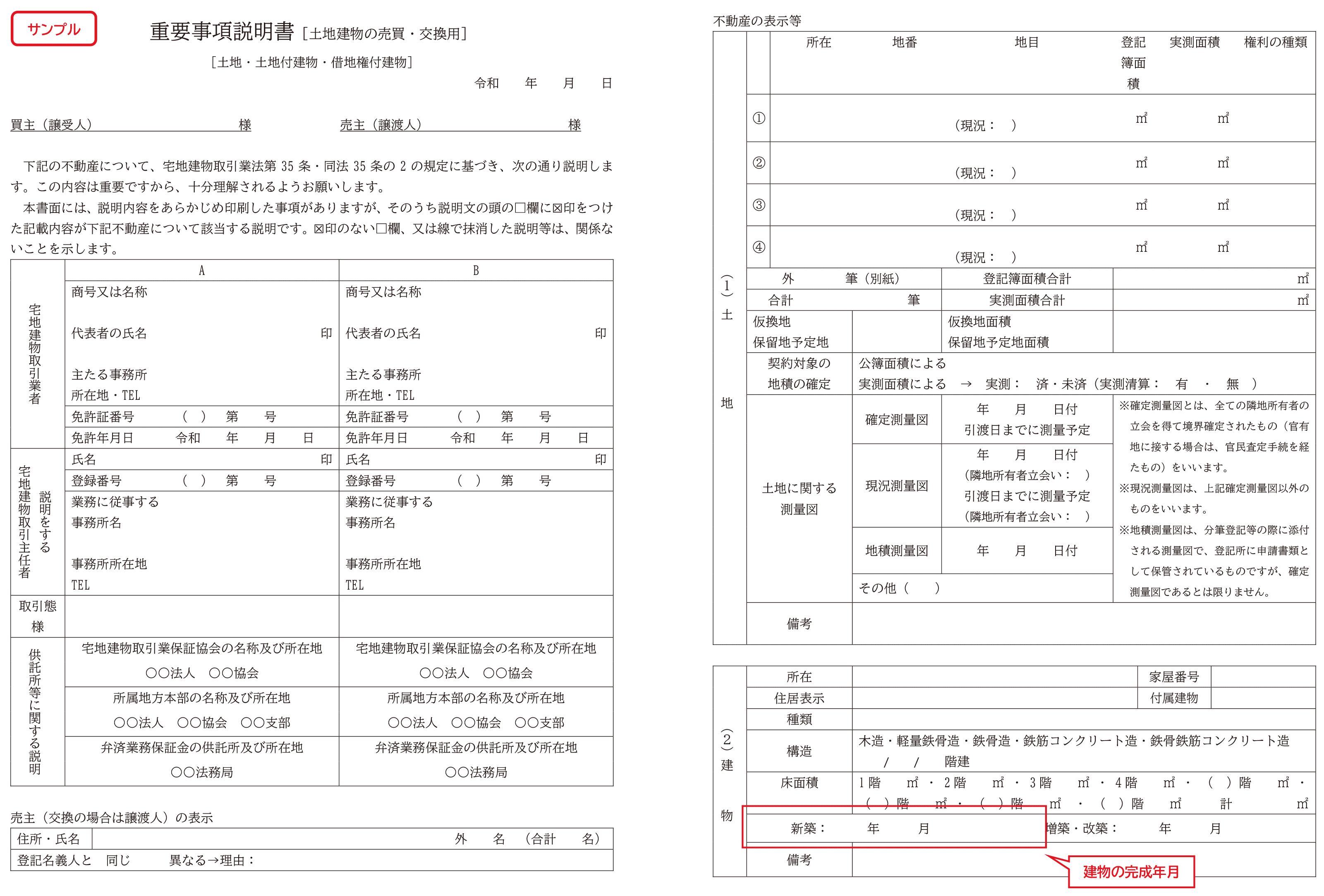

「5.延べ床面積※」「6.建物の完成年月」「7.建物の構造」の入力項目で、下記いずれか1つの書類が必要となります。

延べ床面積は建物を所有している場合のみ

所有している専用事務所、店舗建物、工場、倉庫、併用住宅建物等の「建物」に損害が発生した場合に、保険会社が支払うべき保険金の限度額をいいます。

賃貸物件を借りて使用している人(借主)が、火災や水漏れなど偶然な事故により建物に損害を与え、被保険者(借主)が貸主に対して法律上の損害賠償を負った場合の損害を補償するものです。

特に、商業施設内の店舗や賃貸で借りている物件で事務所を使用している場合などは、損害額が高額になるケースもあるので、この補償をつけることで、万一の損害賠償リスクに備えることができます。

例えば事務所で使用するパソコンやデスク、飲食店で使用するテーブルや椅子、調理器具、レジなど、その仕事に必要な動産を「設備・什器」といいます。このような設備・什器に損害が発生した場合に、保険会社が支払うべき保険金の限度額をいいます。

例えば、コンビニで販売しているおにぎりや菓子類、雑誌等、販売している財物を「商品・製品」といいます。このような商品・製品に損害が発生した場合に、保険会社が支払うべき保険金の限度額をいいます。

建物や施設(エレベーターやエスカレーターを含む)の管理が不十分だったことや業務遂行中の過失による事故が原因で法律上の損害賠償責任を負った場合、その損害に対して保険金が支払われる補償です。

特に賃貸物件や店舗、オフィスビルなど、不特定多数の人が出入りする施設では、事故リスクが常にあるため、この補償をつけることで万一の賠償リスクに備えることができます。

製造・販売した製品や製造等に伴う業務の結果に起因して発生した事故により、他人の生命または身体を害したり、他人の財物に損害を与え、法律上の賠償責任を負った場合に被る損害を補償するものです。

特に、製造業、小売業、飲食業などの商品を取り扱う業種の場合、万が一の巨額の賠償金請求リスクに備え、補償をつけることをおすすめします。

思わぬ事故で「休業」による損害が発生してしまったときに保険金が支払われる補償です。

火災等の事故が発生し休業した場合、「売上高が減少」や「固定費の支払い」など、建物の修理費だけではカバーできない「営業できないことによる損害」を補償できるため、事業継続を重視する場合はつけることをおすすめします。

「2.建物は一戸建てですか?※」「6.延べ床面積」「7.建物の完成年月」の入力項目で、下記いずれか1つの書類が必要となります。

建物が一戸建ての場合のみ建物の構造などで書類が必要です。

「6.専有面積」「7.建物完成年月」の入力項目で、下記いずれか1つの書類が必要となります。

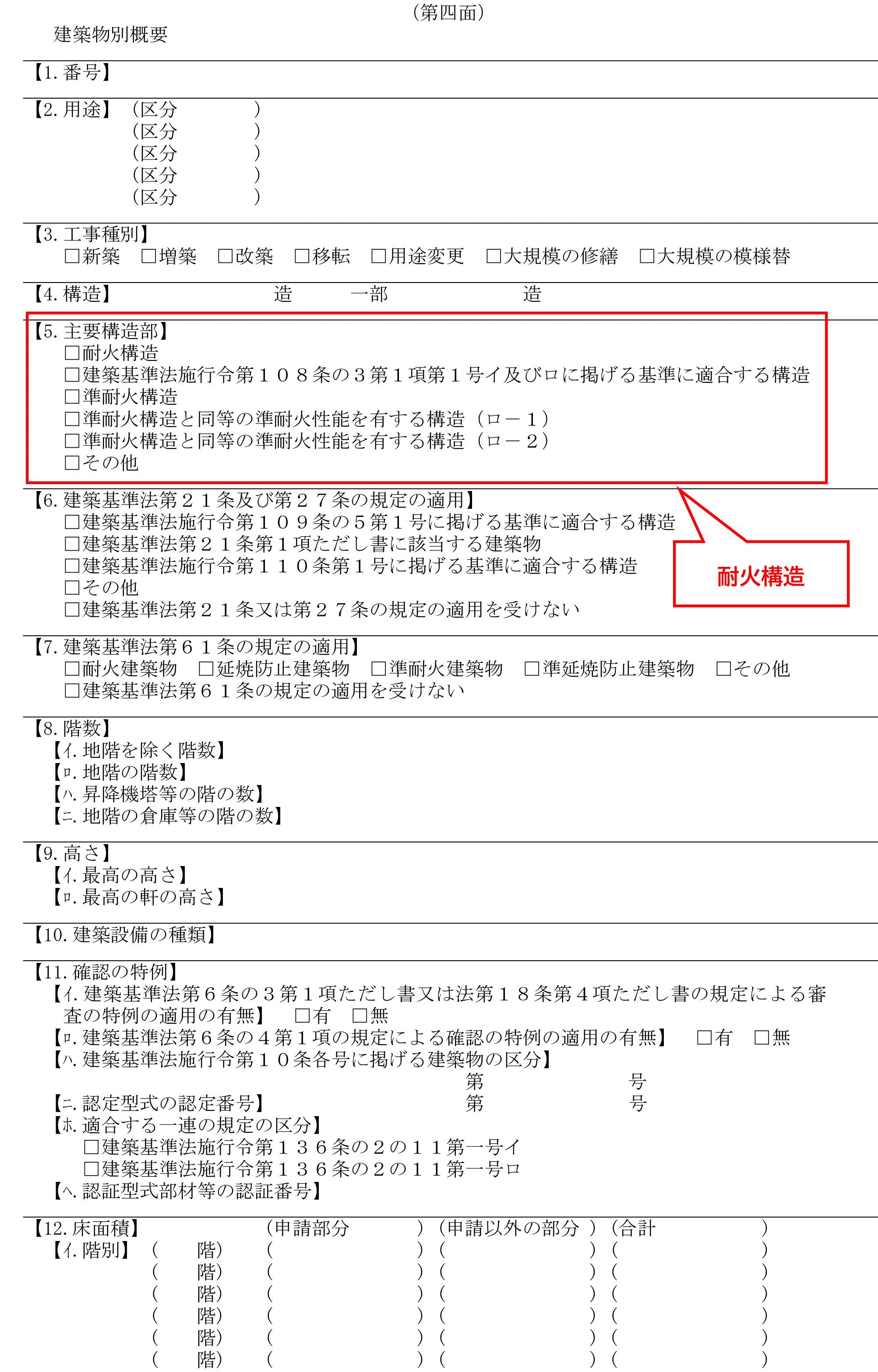

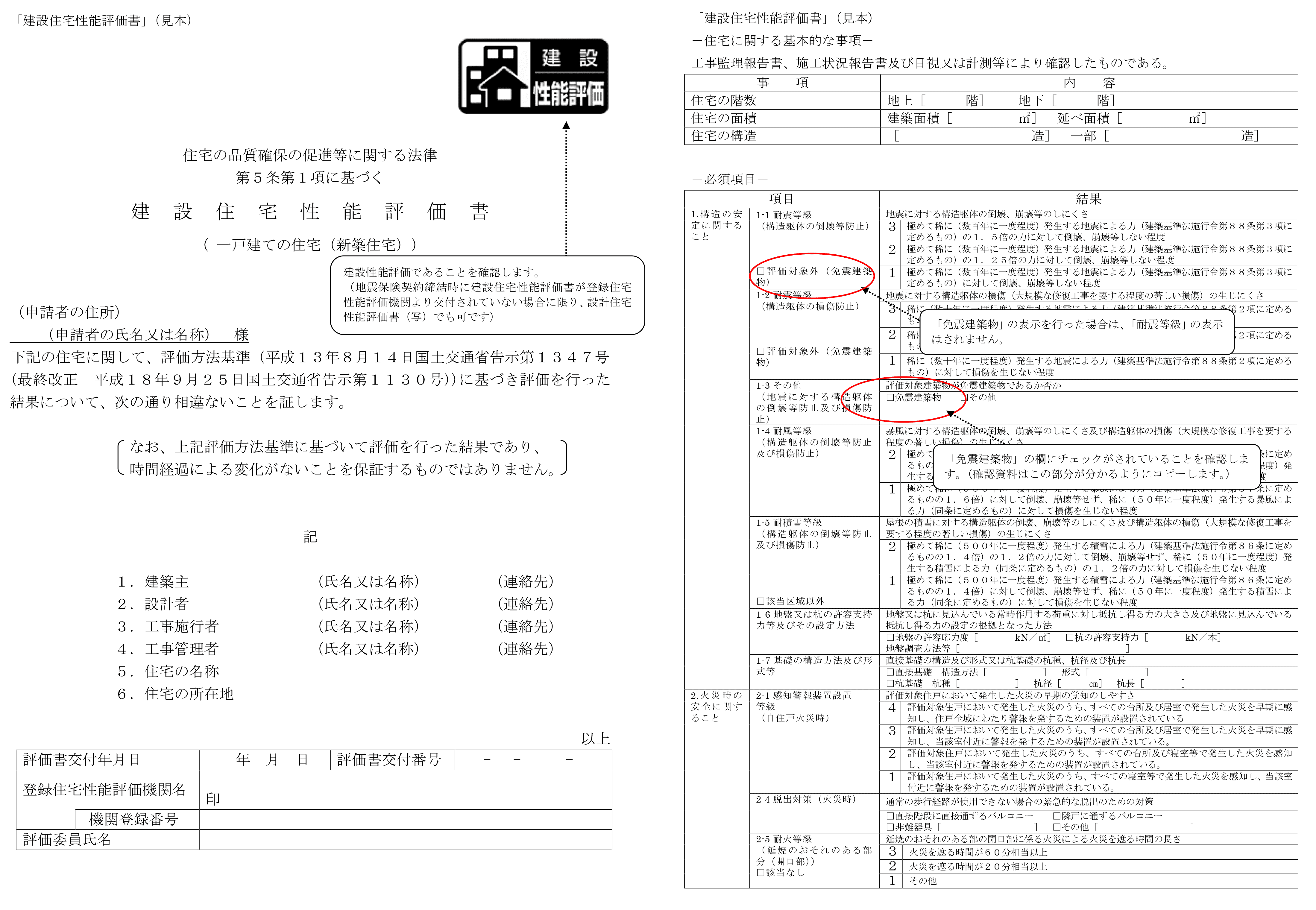

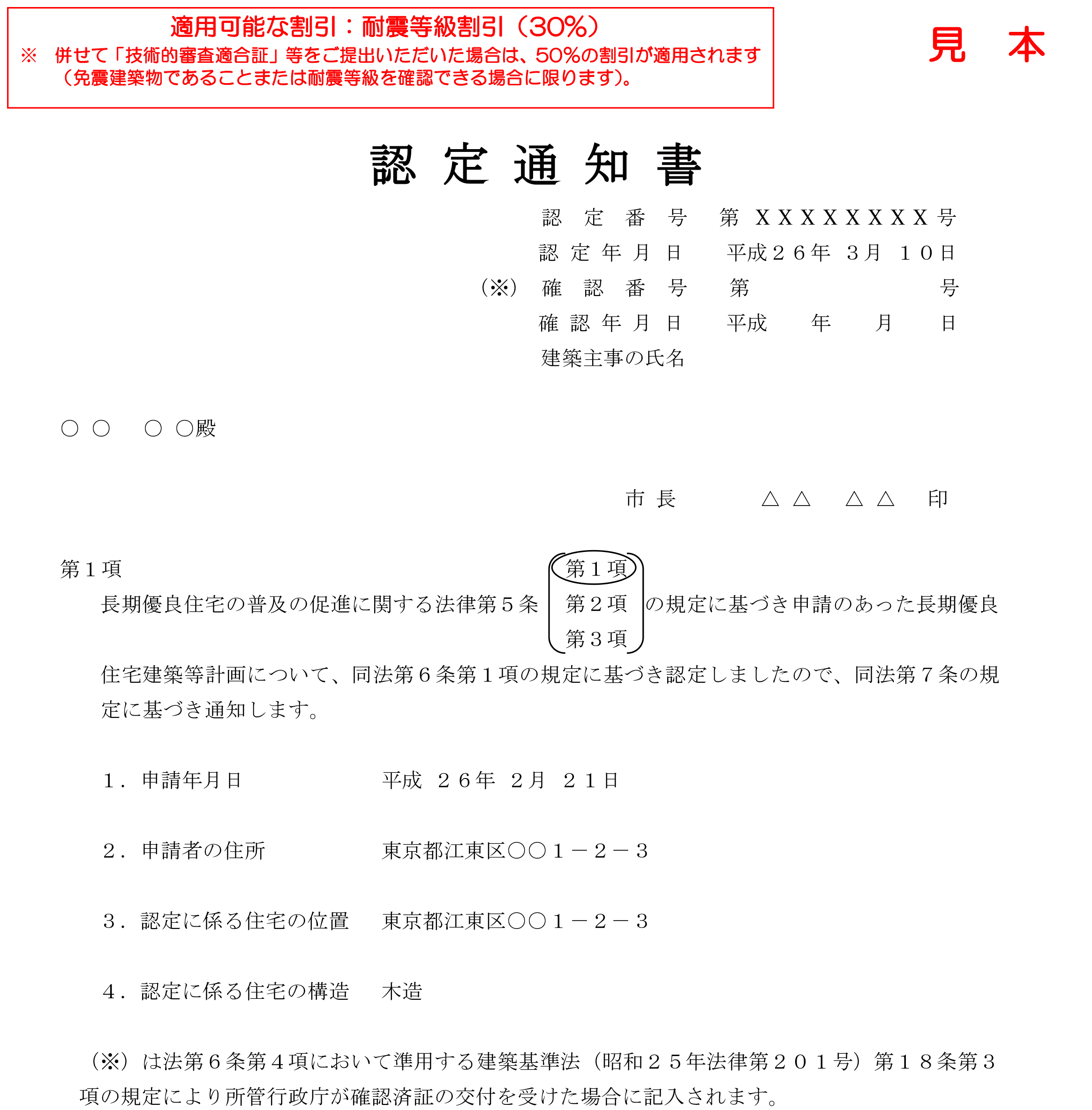

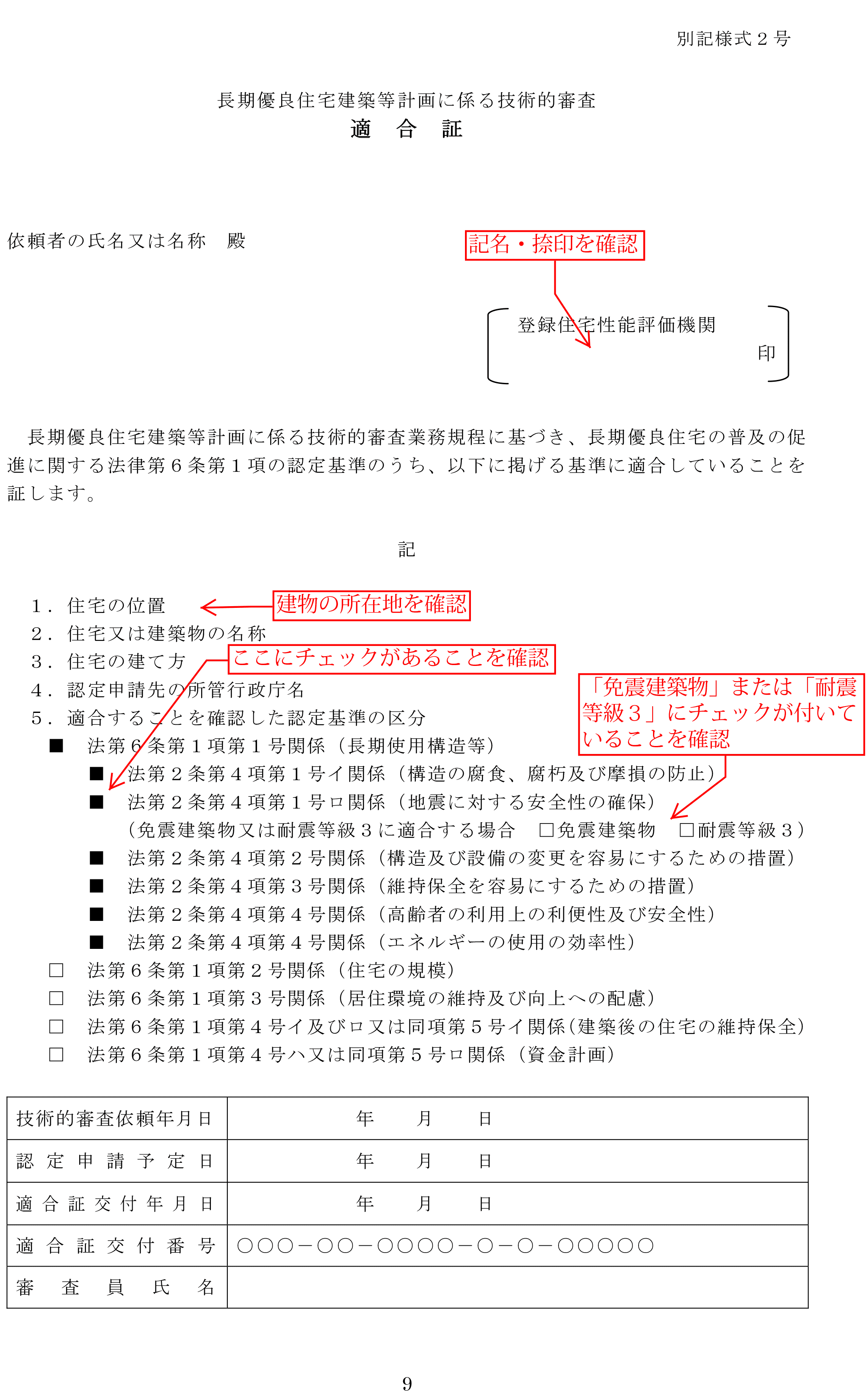

「14.地震保険は必要ですか?」で「はい」を選択した場合、耐震等級や免震構造の確認のため、下記いずれか1つの書類が必要となります。

台風、集中豪雨などを原因とした洪水や土砂崩れなどの水災による損害を補償するものです。水災補償をつけない場合、保険料を抑えることができますが、万一の水災被害が補償されません。

特に山の斜面、海、河川が近い物件の場合は補償をつけることをおすすめします。

また近年、ゲリラ豪雨で排水が追いつかず下水があふれる都市型の洪水も増えていますので、上記の水災リスクが高い地域ではない場合もリスクを考え補償の有無を検討ください。

盗難、給排水設備の事故による水濡れ、建物外部からの物体の衝突等、労働争議に伴う破壊行為等による日常生活上に起こり得る自身の財産の損害を補償するものです。

「火災や風災などの基本補償」の他、「水災」「日常災害リスク(盗難・水漏れ、外部からの物体の衝突など)」以外の偶然かつ突発的な事故を原因として生じた損害を補償するものです。ただし、すり傷などの外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象となりません。

地震等を直接または間接の原因とする火災、損壊、埋没または流失によって保険の対象に生じた損害が全損、大半損、小半損または一部損となった場合に保険金をお支払いします。

火災保険の基本補償だけでは「地震・噴火・津波」を原因とする火災・損壊・埋没・流失(延焼・拡大を含む)による損害は補償されません(地震火災費用保険金は支払われる場合があります)。

地震保険に加入することで、「地震による倒壊」だけではなく、火災保険ではカバーできない「地震による火災や津波、噴火」のリスクに備えることができます。

日常生活で他人にケガをさせてしまった時や他人の物を壊してしまい、法律上の損害賠償責任を負った場合の賠償金を補償するものです。

子供がいる方や水漏れによる他室への損害リスクがあるマンションにお住まい方などは補償をつけることをご検討ください。

ただし、日常生活における賠償事故の備えは火災保険以外の自動車保険などでも補償がついている場合があります。他の保険で補償がある方は、保険金額や免責金額、保険料などを考慮し、条件のよい方で補償をつけることをおすすめします。

建物やその収容家財からの火災または破裂・爆発事故によって、近隣の建物や収容物に類焼(火事が燃えうつって焼けること)して損害を与えた場合に補償するものです。

ただし、煙や臭いだけの損害は対象外です。

特に建物が密集している地域の物件や近隣の建物が近い距離にある場合は、この補償をつけることで万一の損害賠償リスクに備えることができます。

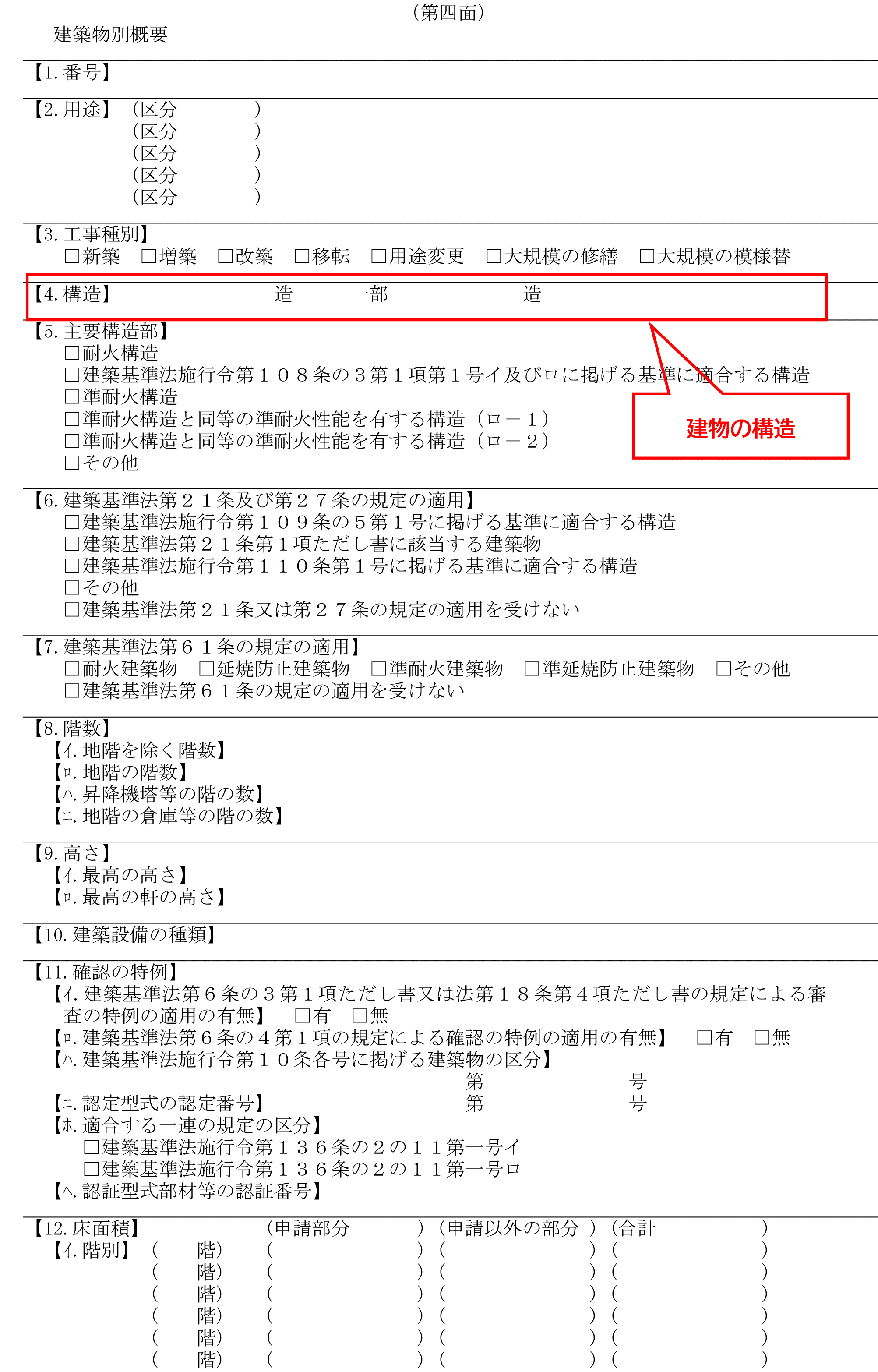

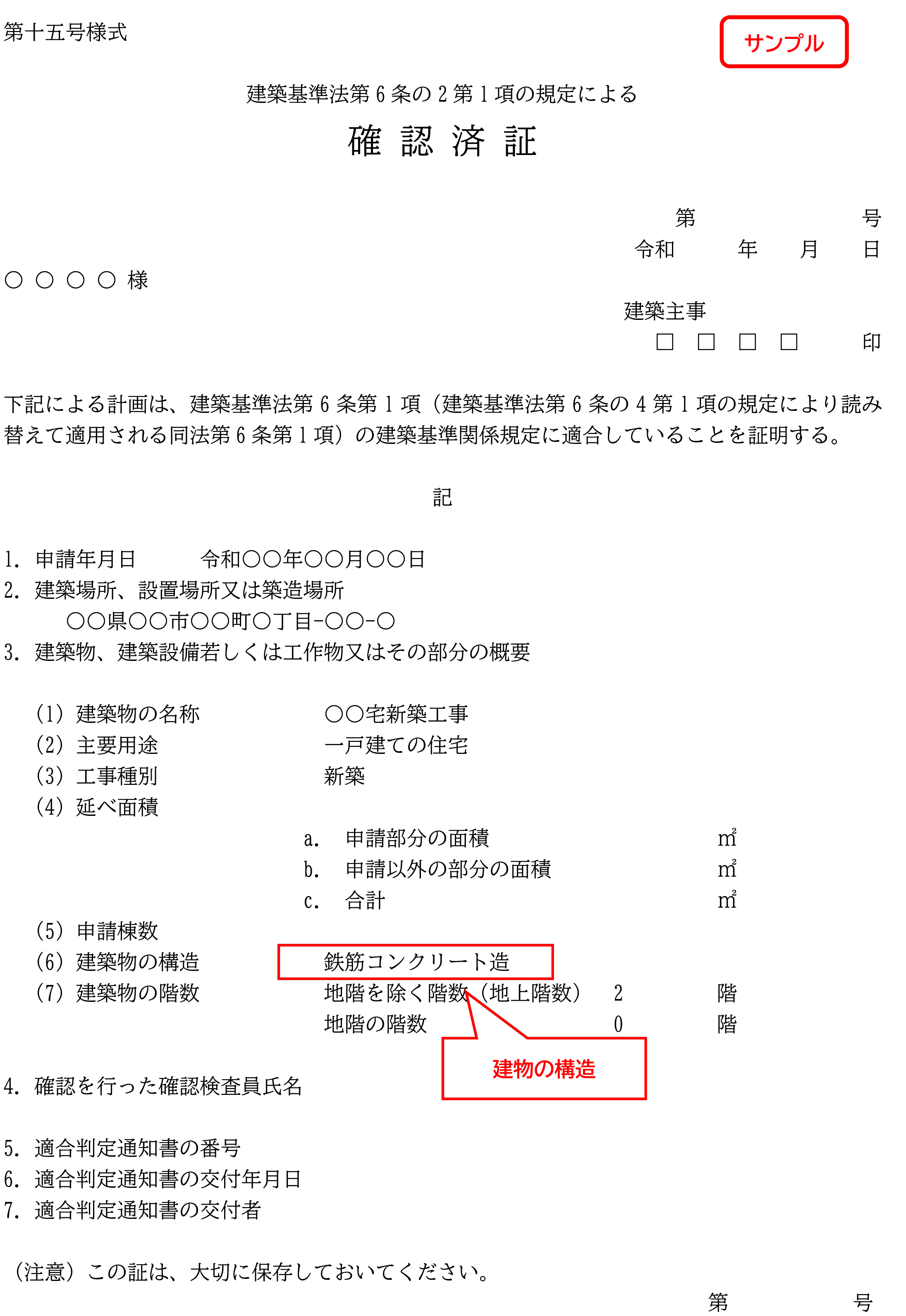

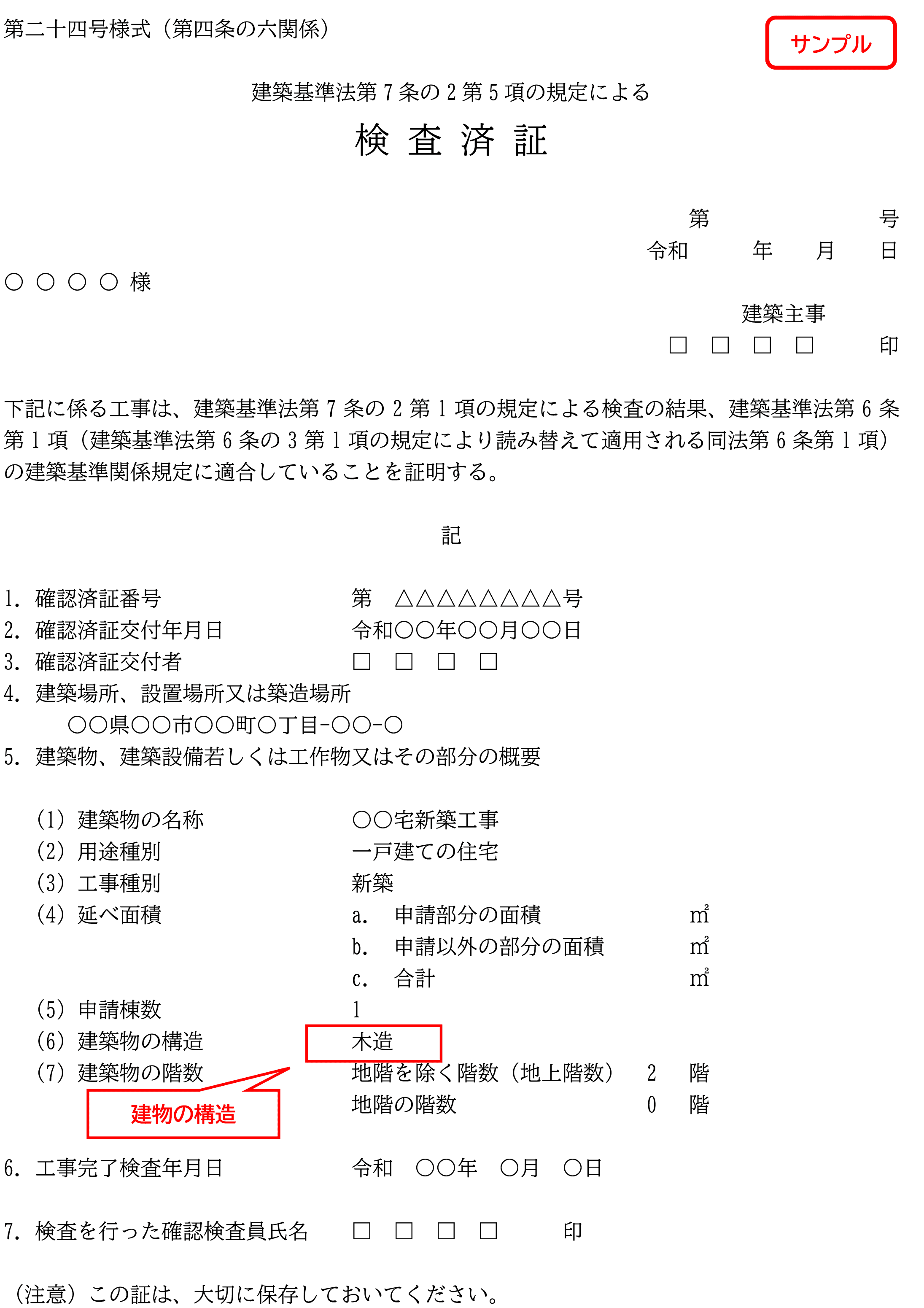

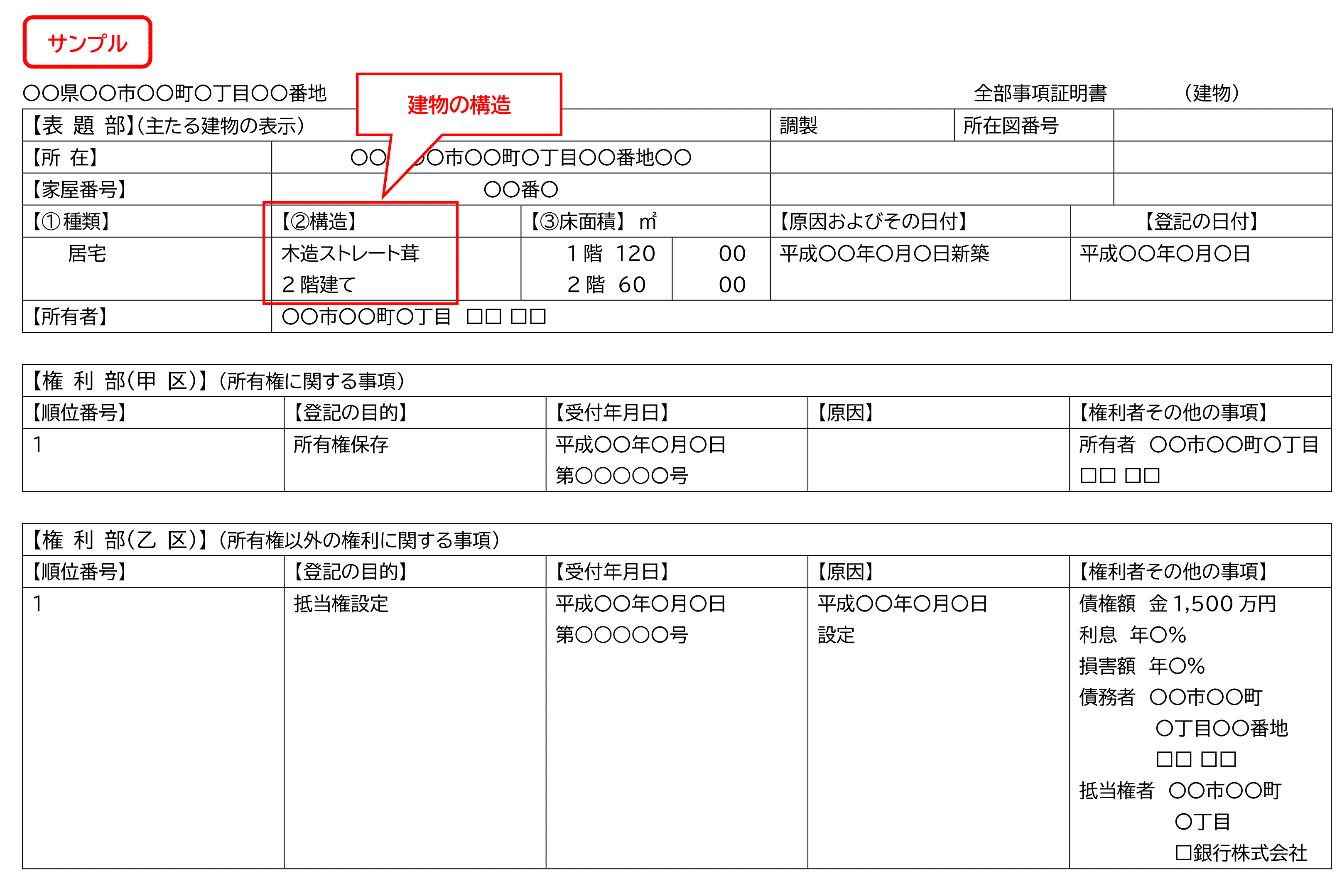

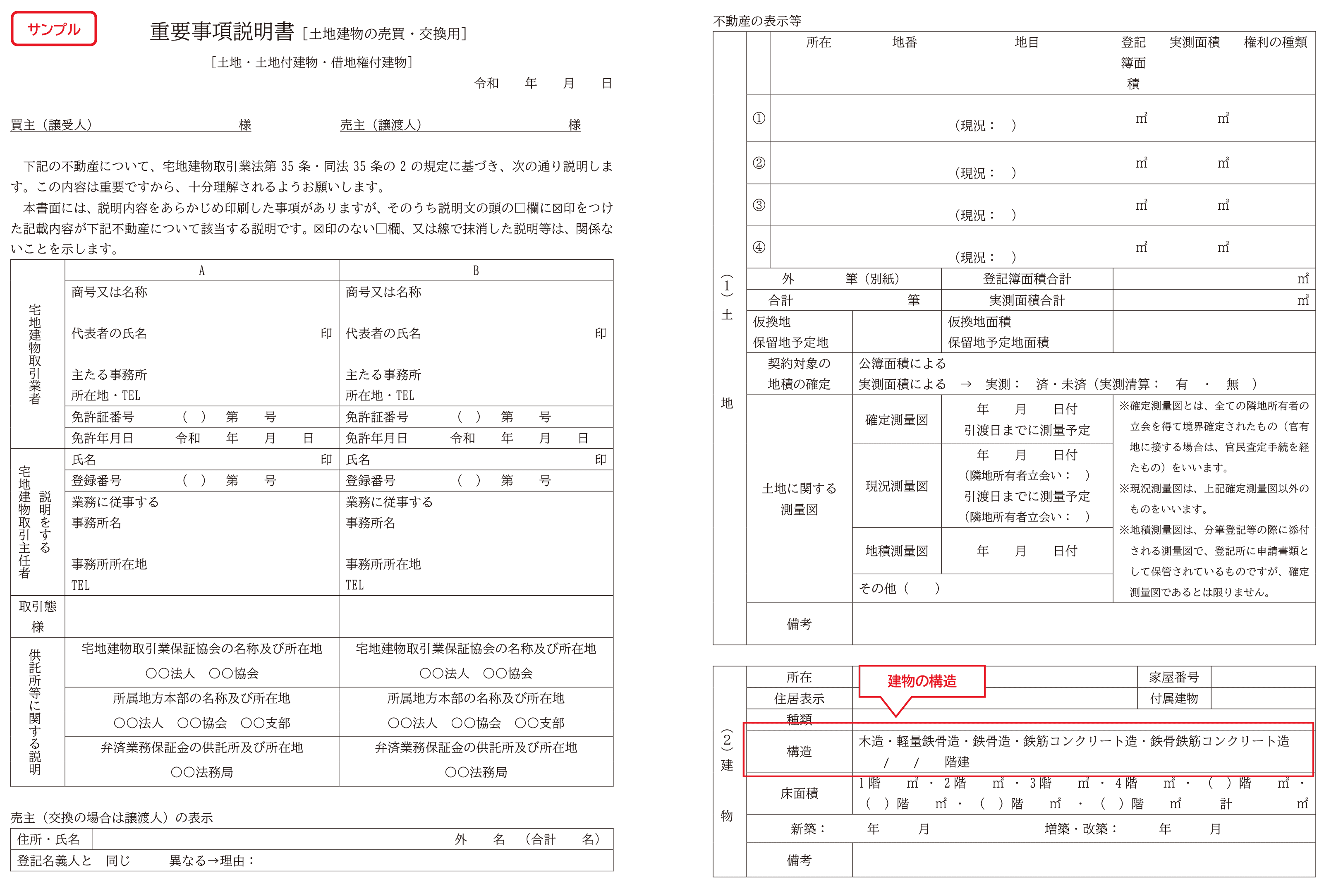

「1.建物の構造※」「6.延べ床面積※」「7.建物の完成年月」の入力項目で、下記いずれか1つの書類が必要となります。

所有している建物がマンション1戸室の場合は建物の構造と延べ床面積の入力はありません。

「14.地震保険は必要ですか?」で「はい」を選択した場合、耐震等級や免震構造の確認のため、下記いずれか1つの書類が必要となります。

建物(エレベーターやエスカレーターを含む)の管理不備などに起因する事故が原因で法律上の損害賠償責任を負った場合、その損害に対して保険金が支払われる補償です。

特に賃貸物件や店舗、オフィスビルなど、不特定多数の人が出入りする施設では、事故リスクが常にあるため、この補償をつけることで万一の賠償リスクに備えることができます。

火災などの事故で貸していた建物が損害を受け、入居者が退去したり修理期間中に家賃収入が減った場合に、失われた家賃相当額を補償するものです。

家賃補償の対象となる事故は、火災保険の基本補償と同じになります。したがって、基本補償が水災対象外プランの契約の場合、水災により建物が損害を受けた結果、家賃減少があったとしても、補償の対象にはなりません。

通常の火災保険では建物自体の修理費はカバーされますが、賃料収入の減少までは補償されないため、この補償をつけることで、万一の減収リスクに備えることができます。

「7.建物の完成年月」の入力項目で、下記いずれか1つの書類が必要となります。

「12.地震保険は必要ですか?」で「はい」を選択した場合、耐震等級や免震構造の確認のため、下記いずれか1つの書類が必要となります。

建物の機械設備に電気的または機械的事故が生じ、故障した場合の修理費用を補償するものです。

対象となる設備はビルドイン食洗器などの水回り機器やオートロックシステムやドアの自動開閉設備、分電盤など建物に付属しているものです。

マンション共用部分の施設に起因する偶然な事故やマンション共用部分の賃貸または管理およびこれに付随する業務の遂行に起因する偶然な事故により、法律上の損害賠償責任を負った場合、その損害に対して保険金が支払われる補償です。

会社概要

|

お客様本位の業務運営

|

勧誘方針

|

保険比較ポリシー

|

プライバシーポリシー

|

セキュリティポリシー

|

顧客保護等管理方針

|

反社会的勢力に対する

基本方針

|

サイトマップ

運営会社(募集代理店):株式会社アイ・エフ・クリエイト

「保険比較サイトi保険」は株式会社アイ・エフ・クリエイトの登録商標(第6611623号)です。

© 2005- I.F.CREATE Co.,Ltd.